Cáo phó cho chính mình

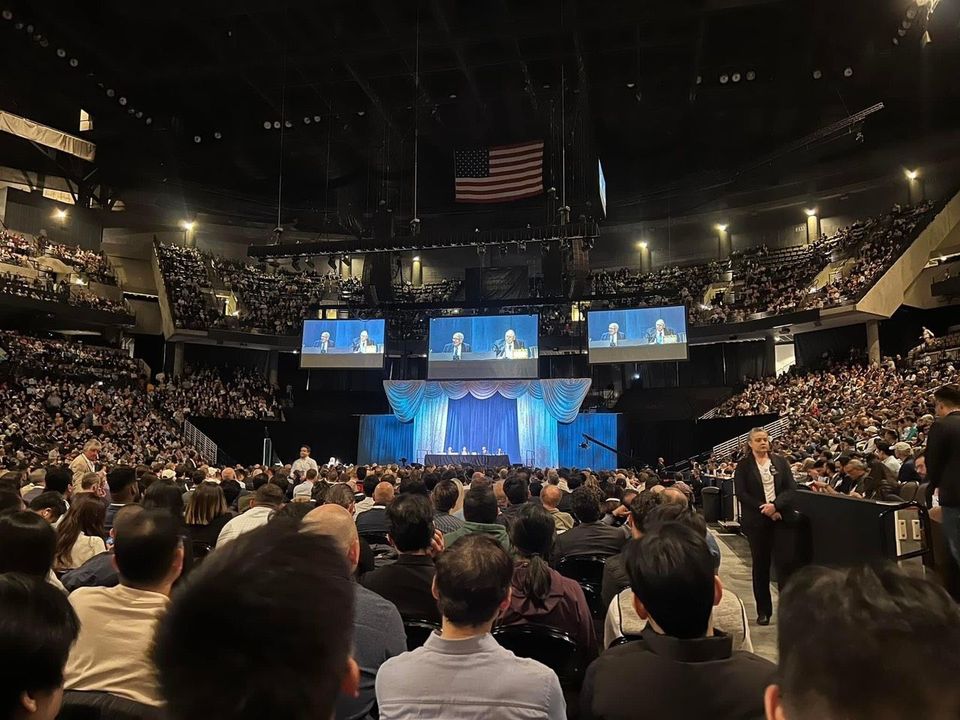

Warren Buffett chào đón người tham dự hội nghị thường thiên (AM) 2023 bằng video thú vị lướt qua các thương vụ đầu tư cổ phần (equity investment) và công ty con của tổ chức Berkshire Hathaway, thông điệp của CEO và kết video bằng cuộc gọi của ông đến nữ diễn viên gạo cội Jamie Lee Curtis, người vừa cùng Dương Tử Quỳnh đạt giải Oscar trong bộ phim "Mọi thứ, mọi nơi cùng một lúc" (mà truyền thông Việt Nam đa phần dịch là Cuộc Chiến Đa Vũ Trụ). Ông yêu cầu nữ diễn viên gạo cội thuyết phục Charlie (phó chủ tịch Berkshire) nhanh chóng mua thêm nhiều cổ phiếu trong địa hạt Internet. Qua ngôn ngữ của Curtis, Buffett bị gọi trại đi là "tất cả đều có thể ăn" buffet (all you can eat buffet - tên ông vô tình trùng âm với khái niệm tiệc buffet) và Charlie là "Charlie hunger" (Charlie đói bụng). Một chút hài hước để mở màn cho AM 2023, sự kiện mang tính biểu tượng (iconic) của ngành đầu tư giá trị (value investing) dẫn dắt bởi hai huyền thoại đầu tư đã đến ngưỡng "cổ lai hy" 92 tuổi (Warren) và 99 tuổi (Charlie Munger). Thành tựu và sự thông tuệ của hai ông đã được minh chứng qua biết bao thăng trầm của dòng thời gian.

Hàng dài người hâm mộ cũng như cổ đông xếp hàng dài bên ngoài Trung tâm Chăm Sóc Y Tế CHI ở Omaha để tham dự AM (trùng hợp thay) cũng đón nhận một cơn mưa nhè nhẹ như ở London, nơi chỉ cách đó vài giờ sự kiện đăng quang của vua Charles III chiếm sóng toàn cầu. Buffett, song hành với Munger, bước vào khán phòng cùng với Ajit Jain và Greg Abel, hai nhân vật phụ trách mảng bảo hiểm và phi bảo hiểm của tập đoàn (người kế thừa Buffett và Munger sau này), trong tràng vỗ tay dài của thính giả. Ông mở màn bằng câu bông đùa: "khi thức dậy vào sáng nay, tôi chợt nhận ra mình phải cạnh tranh sự chú ý với ai đó ở Anh, mọi người đang chào đón vị vua Charles mới và ngay tại đây chúng ta cũng có vua Charles của riêng mình (ám chỉ Charlie Munger)." AM 2023 diễn ra trong một bối cảnh hết sức ảm đạm ở Hoa Kỳ, First Republic trở thành ngân hàng thứ ba sụp đổ trong vài tháng vừa qua, đổ thêm dầu vào bầu không khí đón chờ suy thoái. Ai ai cũng mong muốn đón nhận những lời "thông thái" trong thời điểm bất an này. Bershire Hathaway có một lịch sử huy hoàng trong việc đánh bại chỉ số S&P 500 trong giai đoạn suy thoái, và tổ chức hoạt động cực kỳ tốt khi thị trường rơi vào trạng thái "gấu" (thị trường trên đà xuống dốc, theo dữ liệu từ Bespoke Investment Group). Kể từ thập niên 80, cổ phiếu Berkshire đã đánh bại thị trường xuyên qua 6 kỳ suy thoái quay quanh trung vị (median) 4,41 điểm % (percentage points). Ấn tượng hơn, mỗi khi S&P rơi rụng 20%, thì tổ chức này lại đánh bại index (chỉ số) khoảng trung vị tầm 14,89 điểm %. Lợi nhuận gộp thường niên (compounded annual gain) của Berkshire là 19,8% kéo dài từ 1965 đến nay (so với 9,9% của S&P500). Hai ông đã đưa cổ đông đi qua con nước khó khăn (touch waters) bằng việc bám chặt tầm nhìn dài hạn và phong thái "thận trọng" (conservative), biến nhiều người đã đặt niềm tin vào hai nhà hiền triết thành triệu phú. Phía bên ngoài khán phòng, hàng dài người biểu tình đến từ NetJets - hãng hàng không tư nhân của Berkshire, phản đối làm việc quá giờ và trả lương thấp - góp thêm bức tranh đầy tương phản của cái gọi là "chủ nghĩa tư bản".

Buffett lướt nhanh qua kết quả kinh doanh trong quý đầu của 2023: lợi nhuận hoạt động (operating profit) sau thuế tăng 13% từ năm này qua năm khác đến 8,1 tỷ $. Khoản gia tăng này đến từ danh mục đầu tư cổ phiếu (stock portfolio), thu nhập lãi suất cao hơn từ việc nắm giữ tiền mặt (cash holdings) và lợi nhuận cao hơn từ bảo hiểm (higher underwriting profit). Bảng cân đối kế toán của Berkshire (balance sheet) cho thấy khoản cổ phần (equity) của cổ đông trị giá 504,5 tỷ $ lớn hơn bất kỳ công ty nào ở Hoa Kỳ. Một điều thú vị khác chính là con số 165,1 tỷ đô (vào cuối quý đầu tiên) của "phao bảo hiểm" (insurance float), con số cho thấy khác biệt giữa tiền mặt thu được từ phí bảo hiểm (premiums) và các yêu cầu thanh toán (claims), trong khi đó tiền mặt và tín phiếu nhà nước (treasury bills) là 127,7 tỷ $. Đạn dược đầu tư của Berkshire luôn dồi dào cho các đợt thâu tóm tiềm năng (potential acquisitions) hay lãi suất thu nhập (interest income) tiếp theo. Berkshire đã mua lại 9600 cổ phiếu hạng A (class A - giá hiện tại là gần $500k/cổ phiếu) của chính mình trong quý đầu tiên trị giá 4,4 tỷ $ (quý 4 của 2022 Berkshire đã mua lại tầm 2,6 tỷ $).

Dưới đây là một số thông điệp hay ho mà hai bộ óc lớn chia sẻ:

1> Thông thái hơn

Để bước đi một cách vững chải trong đời, quan trọng nhất là phải chi tiêu ít hơn những gì mình kiếm được. Nguyên tắc cực kỳ đơn giản này không phải ai cũng áp dụng được trước sức cám giỗ muôn hình vạn trạng ngoài kia. Chỉ cần làm ngược lại, bạn sẽ chìm ngập trong nợ nần hay mắc kẹt trong đó và không thể đi trước cuộc chơi. Buffett nhắc đến ngoại lệ về thế chấp nhà (mortgage) nhưng nhấn mạnh việc chi tiêu vô tội vạ bằng thẻ tín dụng rồi trả lãi suất đâu đó 12-14% (ví dụ) thì cực kỳ nguy hại, để kiếm hơn lãi suất đó qua đầu tư có lẽ bạn chỉ nên tìm đến Berkshire (ông bông đùa).

Buffett nhắc đến Tom Murphy, người bạn thân và đối tác tinh thần của ông (mental partner). Tom là CEO của Capital Cities Communications người đã thiết kế thương vụ thâu tóm ABC trong năm 1985 với giá 3,5 tỷ $ để 10 năm sau bán đi với giá 19 tỷ $. Thương vụ trên được Berkshire Hathaway rót vốn, cụ thể rót 517 triệu $ để lấy 18% cổ phần trong Capital Cities/ABC. Murphy còn giúp Buffett thu về cổ phần của Disney trị giá 2.5 tỷ $. Murphy là người dạy cho Buffett về vận hành doanh nghiệp nhiều hơn bất cứ ai. Buffett nhận xét về bạn mình: "tôi đã quan sát cách ông ta truyền cảm hứng cho những cá nhân không hoàn hảo - bảo gồm chính bản thân tôi, Murphy không bao giờ phân biệt giữa kẻ nghèo hèn (pauper) hay hoàng tử (prince) - ai ông cũng cư xử chừng mực." Khi mới gặp Buffett lần đầu, Murphy đưa ra lời khuyên cực kỳ quan trọng: "đừng bao giờ quên Warren, ông luôn có thể bảo ai đó đi đến địa ngục (chết) ngay ngày mai". Trong một số trường hợp căng thẳng, điều thông minh nhất chính là giữ miệng lưỡi của mình (hold your tongue). Nếu mất bình tĩnh (lose your temper), thì rất có thể mình sẽ làm thêm điều gì gây cảm giác cực kỳ hối tiếc về sau, đôi khi không thể cứu vãn được (đặc biệt trong thế giới công nghệ viral nhanh chóng ngày nay).

Hãy chia tách các chỉ trích hay phản hồi theo từng hạng mục (category) để có cách ứng xử tương xứng. Kiểu như, có một số quan điểm, không cần thiết phải mất công thuyết phục ai ai phải nghe theo mình. Buffett chưa từng chứng kiến người tử tế (kind) nào qua đời mà không có người bạn nào cạnh bên nhưng có rất nhiều người chết trên đống tiền mà không có lấy một người bạn, thậm chí cả gia đình mình. Buffett đã quan sát Tom Murphy cả cuộc đời (có thể con trai ông cũng dự AM) và chưa từng thấy ông làm điều gì không tử tế. Chúng ta nên viết cáo phó (obituary) của chính mình và cố gắng sống đúng đắn với câu chữ trong đó.

Tiếp theo, chúng ta cần tránh xa những con người độc hại (toxic people) và những hoạt động độc hại (toxic activities) trên một tinh thần học hỏi trọn đời, đồng thời hiểu rằng có một số "cảm giác thõa mãn" cần được trì hoãn" (deferred gratification - như mua sắm quần áo vô tội vạ chẳng hạn). Nếu có những tính cách trên, không sớm thì muộn thành công sẽ tìm đến còn nếu không, thứ duy nhất có thể dựa vào chính là may mắn, rất rất nhiều may mắn (luck). Thêm nữa cần hiểu rõ cách thức người khác thao túng (manipulate) chúng ta để bản thân mình không đi hại người khác theo cách như vậy hay chuyển hóa thành con người độc hại chuyên đi lừa dối và lợi dụng sơ sở của người xung quanh. Bài học quan trọng nhất của cuộc đời chính là né xa những thứ tồi tệ quanh mình (get the hell out of your life), đặc biệt là những thứ liên quan đến con người. Tuy nhiên, khi các cá nhân độc hại thuộc trong gia đình mình (cả Buffett và Munger đều sinh ra trong bối cảnh có những người xung quanh gieo các giá trị tốt cho họ) như trường hợp của gia đình John D. MacArthur, thì việc rời bỏ thách thức hơn rất nhiều.

Buffett thừa nhận ông không thể học khía cạnh kĩ thuật của mọi doanh nghiệp, nhưng nó cũng không cần thiết khi nhìn vào những khía cạnh khác và tiếp tục học tập. Apple là một ví dụ điển hình: "tôi không hiểu gì về điện thoại nhưng lại có cái nhìn rất sâu về hành vi tiêu dùng". Điều quan trọng cần lưu tâm chính là cách một doanh nghiệp tốt trượt dài thành tồi tệ hay điều gì lôi cuốn sự chú ý của khách hàng. Đội ngũ của Berkshire không thể tiên đoán tương lai nhưng lại có thể xác định giá của một thứ gì đó cùng những mối đe dọa đến mô hình kinh doanh. Warren nhấn mạnh: "chúng ta không thông minh theo thời gian, nhưng sẽ trở nên thông thái hơn một chút."

2> Tương lai của đầu tư giá trị (value investing)

Các nhà đầu tư giá trị đang đứng trước nhiều lối rẽ phân tán, Munger nói: "tôi cho rằng các nhà đầu tư giá trị đang phải đối diện với khoản thời gian rất khó khăn bởi có quá nhiều người cùng cạnh tranh dành giựt một vài cơ hội. Họ sẽ dần quen với việc kiếm ít tiền hơn." Đây cũng là điều mà Charlie luôn cảnh báo Buffett tính từ khi cả hai gặp nhau lần đầu vào 1959. Tuy nhiên, Buffett lại thấy cơ hội vẫn còn nhiều (so với Charlie): "các cơ hội chỉ đến khi có ai đó làm điều ngu ngốc. Tôi quan sát thấy số lượng những người làm điều ngu ngốc đang ngày càng tăng". Berkshire Hathaway có lợi thế của tổ chức lớn (719 tỷ $) nhưng cũng đi kèm bất lợi khi không thể chuyển dịch cơ thể to lớn này đến các cơ hội "vàng" quá nhỏ (như trong VC). Việc tập trung vào dài hạn (long term investing horizon) luôn đóng vai trò chính yếu trong đầu tư giá trị.

Buffett nhấn mạnh: "tôi vẫn muốn sinh ra trong giai đoạn hiện nay, khởi sự cái gì đó với không quá nhiều tiền, rồi chuyển hóa nó thành cỗ máy kiếm rất nhiều tiền. Charlie có lẽ cũng vậy." Munger, người nắm khối tài sản 2,4 tỷ $, bồi thêm: "tôi thích đống tiền của mình (trong tương lai) duy trì vị thế như nó đã từng." Nước Mỹ hiện nay đã tốt hơn rất nhiều so với khi hai ông sinh ra. Chính quyền tại thời điểm bố của Buffett tham gia Quốc Hội là một khối hỗn loạn. Thách thức thực sự rất to lớn: "việc hợp tác với nhau (partisanship) đã chuyển hóa mạnh theo chiều hướng chia bè phái (tribalism)", các bên không còn lắng nghe nhau mà chuyển sang gầm gè (mobs). Thế giới hiện nay nhìn chung cũng tốt hơn trước những con người lại chỉ chăm chăm nhìn vào những mảng tối (do truyền thông hiện đại như mạng xã hội gây ra). Thế giới này vừa thú vị vừa thách thức, dù có quá nhiều vấn đề chưa thể khắc phục. Munger nhìn chung ít lạc quan hơn, ông cho rằng con đường kiếm tìm hạnh phúc của con người đang ngày càng hẹp bởi xung đột tứ tán xung quanh.

3> Chat-GPT và AI

Warren Buffett cho rằng AI có thể giúp theo dõi (screen) một số cố phiếu bị rớt khỏi một tham số (parameters) hay tiêu chuẩn (criteria) nào đó, những luôn có giới hạn cho các tính toán của máy, nó không thể chỉ cho chúng ta nên mua cổ phiếu nào. Bill Gates từng giới thiệu cho Buffett xem cách ChatGPT hoạt động, ông bày tỏ: "nó rất thú vị, Chat GPT có thể dịch Hiến Pháp sang tiếng Tây Ban Nha trong chớp mắt nhưng lại không thể bông đùa. Bạn không thể yêu cầu nó đùa cợt về Warren hay crypto (hài hước có lẽ là trí tuệ cao nhất). Cỗ máy này có thể đọc mọi cuốn sách, xem tất cả các thể loại TV (hay dò dữ liệu toàn Internet) nhưng không thể hài hước. Lần tới, tôi sẽ bảo Bill mang nó đến để hỏi xoáy "làm thể nào để bạn có thể loại bỏ con người?" tôi muốn xem nó nói gì để còn kịp rút điện trước khi nó kịp tiến hành."

Charlie Munger nhận định: "nếu ghé thăm nhà máy của BYD ở Trung Quốc, bạn sẽ thấy robot (hay tự động hóa) xuất hiện khắp nơi một cách đáng kinh ngạc. Các cỗ máy sẽ xuất hiện ngày càng nhiều nhưng tôi cũng luôn hoài nghi về sự thổi phồng hiện tại về AI. Trí tuệ kiểu truyền thống (old-fashioned intelligence) vẫn hoạt động rất hiệu quả." Warren góp thêm, AI không bao giờ có thể thay thế được Ajit (phó chủ tịch của Bershire, lại là một người Ấn) hay bộ gene sinh học. AI sẽ thay đổi mọi thứ trên thế giới này nhưng chắc chắn không thể vượt qua trí tuệ con người. Nó cũng tiềm ẩn nhiều rủi ro tương tự như việc phát triển bom hạt nhân.

4> Công nghệ (năng lượng tái tạo, bảo hiểm, Apple và Elon Musk)

Abel, người phụ tránh mảng phi bảo hiểm của Berkshire trong đó có năng lượng, nhận định: "không còn nghi ngờ gì nữa về quá trình chuyển dịch này - đây là cơ hội tốt cho chúng tôi". Dù nhiều tuyên bố về biến đổi khí hậu là sai trái nhưng Berkshire Hathaway Energy vẫn rót vốn vào điện gió cùng nhiều hình thức tạo ra năng lượng sạch khác, song song với đó đầu tư mở rộng các đường truyền tải điện (transmission lines) tới các nguồn năng lượng tái tạo (các nguồn này phân tán khắp nơi so với các nhà máy điện truyền thống). Hiện tại Hoa Kỳ đang tiếp cận năng lượng tái tạo một cách cực kỳ phân tán với các quy định và luật lệ thiếu nhất quán và chưa tạo ra nỗ lực đồng thuận toàn xã hội. Hãy hình dung về các nỗ lực điều phối giữa chính quyền liên quan và doanh gia Hoa Kỳ trước Thế Chiến II để lèo lái ngành công nghiệp hỗ trợ chiến tranh của đất nước. Buffett nói: "vốn đã có đây, con người cũng ở đây, mục tiêu thì rõ ràng nhưng chúng ta dường như chưa đủ động lực để làm mạnh mẽ khi sống trong thời bình."

Mảng bảo hiểm (cụ thể tại Geico, công ty trong danh mục đầu tư) của Berkshire do Ajit Jain dẫn dắt đã đối diện với khó khăn trong ngành (taking the bull by the horns) bằng cách cải tiến việc sử dụng telematics tại Geico. Đây là phương pháp giám sát chuyển động của tài sản (ô tô, xe tải, thiết bị hạng nặng hoặc thậm chí là tàu) bằng cách sử dụng GPS và các phương pháp chuẩn đoán (onboard diagnostics). Các dữ liệu như cự ly di chuyển và tốc độ cho phép Geiko thiết kế các chính sách giá hợp lý (price policies). Geico đã từng đánh mất thị phần vào Progressive trong những năm gần đây vì đã chậm chân trong việc áp dụng công nghệ. Telemtics chỉ được dùng tại Geico cách đây vài năm (3 năm) trong khi đó Progressive đã dự phần đâu đó 20 năm.

Apple không chiếm 35% danh mục đầu tư (như một ai đó đề cập) của Berkshire, bởi con số này chưa tính đến các khoản đầu tư không niêm yết công chúng (publicly traded businesses) của tập đoàn. Berkshire hiện đang nắm khoản 6% công ty công nghệ nổi tiếng này. Buffett chia sẻ: "tiêu chuẩn dành cho Apple thì khác biệt hoàn toàn các công ty khác mà chúng tôi sở hữu. Vị thế của điện thoại iPhone trong lòng người tiêu dùng đã khiến nó trở thành một sản phẩm phi thường". Đây là lý do khiến ông cực kỳ hạnh phúc khi được nắm giữ cổ phiếu Apple: "Apple có một vị thế đặc biệt trong lòng người tiêu dùng khi họ sẵn sàng trả 1500$ cho chiếc điện thoại nhỏ bé, trong khi đó phải trả đến 35000$ cho chiếc xe thứ hai. Tuy nhiên nếu phải từ bỏ cái xe này hay chiếc điện thoại iphone, họ sẽ từ bỏ chiếc xe. Đó là một sản phẩm thực sự phi thường. Chúng tôi không thể sỡ hữu 100% tổ chức này nhưng chỉ một tỷ lệ nhỏ (6%) cũng đã vui lắm rồi, nếu có thể đẩy phần sỡ hữu thêm từ từ mỗi chút 0.1 % nữa thì càng tuyệt. Nhà hiền triết Omaha đã rất hối tiếc khi bán sớm cổ phần cách đây vài năm: "tôi đã mắc lỗi khi bán cổ phần. Có một số lý do hợp lý khi cân nhắc đến khoản thu về (gains) này dưới góc độ thuế má, tuy nhiên đây vẫn là quyết định tồi. Chúng tôi luôn muốn nắm những doanh nghiệp tốt nhất và cũng muốn có thật nhiều thanh khoản (plenty of liquidity)."

Elon Musk hơi cao ngạo nhưng anh ta quả thực có tài, một đầu óc cực kỳ sáng láng. Munger cho rằng mọi thành tựu mà anh ta đạt được là nhờ dấn thân thử sức ở các chiều kích cực đoan (extreme objectives) đến phi lý. Anh ta rất tích dự phần vào những nhiệm vụ bất khả thi, tuy nhiên cả Buffett và Munger chỉ muốn làm các công việc dễ hơn, như chơi Ca-rô (ông bông đùa). Có lẽ thế giới cũng cần có các cá nhân theo đuổi thứ chủ nghĩa cuồng tín (không biết có nên dùng từ này không - fanaticism) để đẩy giới hạn một số lĩnh vực nhưng như thế sẽ khiến bản thân mình bị tra tấn cực độ (như cách Elon chạy qua lại giữa nhiều công ty), có lẽ Buffett thích cách sống "nhàn nhàn" của mình hơn.

5> Bán TSMC, Trung Quốc và Nhật

Buffett đã bán đi khoảng 4 tỷ đô cổ phần của TSMC chỉ một vài tháng sau khi mua chúng năm ngoái, đây là công tuy sản xuất chip hàng đầu thế giới của Đài Loan. Động thái "ngắn hạn" kiểu như trên là cực kỳ hiếm khi xảy ra ở nhà đầu tư gạo cội 92 tuổi, ông giải thích: "TSMC là một trong những công ty quan trọng và được quản lý tốt nhất trên thế giới - nhận định này sẽ còn đúng trong 5, 10 hay 20 năm nữa. Tuy nhiên điều duy nhất khiến tôi trăn trở chính là vị trí địa lý của nó." Mối nguy căng thẳng địa chính trị giữa Mỹ và Trung Quốc có thể đẩy Đài Loan trở thành trung tâm của thù hằn. Căng thẳng giữa Mỹ và Trung Quốc là cực kỳ ngu ngốc. Munger nhấn mạnh điều này. Mỹ nên tìm cách chung sống thân thiện với Trung Quốc đồng thời có thêm nhiều thương mại tự do với các nước phát triển. Buffett nói: "chúng ta cạnh tranh hết sức nhưng cũng nên có các nhận định khôn ngoan về một số giới hạn nếu đi quá sẽ kích khởi phản ứng quá đà từ phía bên kia."

Buffett vẫn tiếp tục tìm kiếm các cơ hội khác ở Nhật. Các khoản đầu tư tại năm công ty thương mại lớn của Nhật đã khiến ông rất hài lòng. Cụ thể, Buffett đã thâu tóm cổ phần tại Mitsubishi Corp, Mitsui, Itochu Corp, Marubeni và Sumitomo vào tháng 08/2020 nhân dịp sinh nhật lần thứ 90 và tiếp tục tăng tỷ lệ sở hữu lên 7,4% vào tháng 4 vừa rồi (kết hợp chuyến thăm Nhật): "Berkshire là nhà cho vay lớn nhất (cho vay tập đoàn) bên ngoài nước Nhật, vẫn tồn tại.

5> Hệ thống ngân hàng, đô la vs bitcoin

Buffett và Munger giữ phần lớn tiền (money) của Berkshire dưới dạng tiền mặt (cash) và tín phiếu (treasuries), cả hai muốn đảm bảo khi hệ thống ngân hàng gặp vấn đề phải ngưng tạm thời thì tổ chức cũng luôn sẵn sàng đối phó. Buffett không tin điều này sẽ (will) xảy ra mà là có thể (could) xảy ra. Ông đã dùng những từ ngữ rất nghiêm khắc khi nói về First Republic Bank khi nó bị thâu tóm lại bởi JP Morgan Chase (sau khi các nhà làm luật can thiệp): "đây là thất bại lớn nhất trong lĩnh vực ngân hàng kể từ khủng hoảng 2008 và là vụ thứ ba trong năm sau Silicon Valley Bank và Signature Bank. Các đòn trừng phạt mạnh nên giáng xuống các giám đốc điều hành vì sự tắc trách của mình. Phía những người gửi tiền (depositors) thì nên an tâm với sự can thiệp của chính phủ. Tôi thấy mọi người đang hiểu lầm rằng FDIC và chính phủ Mỹ mong muốn ngân hàng thất bại và tiền gửi cá nhân bị mất (mà thực ra ngược lại)." Các thất bại trên xuất phát từ việc coi nhẹ rủi ro của một loạt các ngân hàng, họ lẽ ra nên thận trọng và đi sâu sát các nhà làm luật. Buffett nhắc lại câu chuyện của bố mình, Howard, đã mất việc như thế nào khi Đại Suy Thoái (1939) diễn ra. Trên bàn họp AM 2023 của Berkshire có hai tấm bảng đề thông điệp "Đã mở bán" (Available for Sale) và "Nắm giữ lâu dài đến khi đủ độ chín" (Held-to-Maturity), đây là các khái niệm đề cập đến cách xử lý "kế toán" cho chứng khoán trên bảng cân đối của ngân hàng. Munger chỉnh các tấm bảng và nhấn mạnh: "tôi là kẻ cổ lỗ sĩ và yêu thích truyền thống. Các ngân hàng lẽ ra không nên tham gia mảng đầu tư, các nhân viên ngân hàng (bankers) chỉ nên làm việc như các kĩ sư - cụ thể chăm chú quan sát xem điều gì có thể làm chệch hướng tổ chức của mình - nếu ai cũng chăm chăm làm giàu nhanh thì quả không ổn."

Niềm tin vào đồng đô la của công chúng bị suy giảm nhưng điều này không đồng nghĩa với việc bitcoin sẽ tỏa sáng. Không một token nào có thể thay thế đồng tiền dự trữ của thế giới (reserve currency). Tuy nhiên, việc in tiền thêm lúc này là cực kỳ điên rồ. Bitcoin trở nên nổi tiếng vào 2021 bởi tiềm năng chống lạm phát trong bối cảnh chính phú Mỹ in ra hàng nghìn tỷ để chống Covid, tuy nhiên khi lạm phát cao giá của nó trong 2022 đã rơi rụng xuống 60%. Xu hướng "phi đô la hóa" đang diễn ra hiện nay đi kèm việc in tiền vô tội vạ là cực kỳ nguy hiểm, chúng ta đều không thể hình dung điều tồi tệ gì sẽ đến khi thả con quái vật ra khỏi bình nhốt của nó. Niềm tin về sức mạnh mua sắm (purchasing power) của công chúng mà bị phá tan thì họ sẽ hành xử một cách cực kỳ khó tiên đoán. Nền kinh tế sẽ thay đổi sâu sắc. Quay trở lại vấn đề dự trữ (reserve curency), Buffett nhận định: "cho tới hiện nay, tôi chưa thấy đồng tiền nào có thể làm tốt công việc dự trữ cho thế giới như đô la." Các chính sách tài khóa (fiscal policy) của Mỹ lại không do Jerome Powell chủ tịch Fed phụ trách (dù ông hiểu rõ nợ của Hoa Kỳ), do đó vấn đề trần nợ công (debt ceiling) dù ảnh hưởng nhiều đến đồng đô la lại liên quan đến các quyết định chính trị (political decision) của các bên liên quan khác trong hệ thống. Mỹ có lẽ nên học Nhật Bản nếu cần thì phải thắt lưng buộc bụng (với lý do duy trì ổn định kinh tế) thay vì chỉ luôn miệng than phiền.

Các bài khác về Warren Buffett và Charlie Munger:

Thế giới tỵ hiềm:

Mọi thứ rồi sẽ suy tàn:

Comments ()