Hạ tầng kinh tế tạo bởi Blockchain

Trong thập niên 80 và đầu 90, giả thuyết "thị trường điện tử" (EMH - electronic markets hypothesis) đã đưa ra các tiên đoán về ảnh hưởng của công nghệ thông tin đến các tổ chức mang tính công nghiệp (industrial organization), nhiều học giả đã đưa ra các tiên đoán xoay quanh những thay đổi to lớn về hình thái và bản chất của nhóm này. Tuy nhiên, các thay đổi to lớn mà giả thuyết trên nêu ra vẫn chưa diễn ra - mà nguyên nhân được phân tích trong tài liệu dưới đây. Cụ thể, các tác giả đào sâu vào bộ khung chi phí giao dịch (transaction cost economic framework) của Ronald Coase và Oliver Williamson. Các tập đoàn phi tổ chức hay cấp bậc (non-hierarchical) thường vật lộn với vấn đề giao dịch hay chốt hợp đồng (contracting problems) bởi thiếu vắng các hành vi/năng lực suy xét cơ hội hợp lý (possible opportunistic behavior). Các công nghệ kiến tạo niềm tin (technologies of trust) đem đến một cơ chế có tính tổ chức (institutional mechanism) để các hoạt động kinh tế diễn ra quanh một biên độ niềm tin nào đó (margin of trust), giảm thiểu chủ nghĩa cơ hội (opportunism). Sau đó, các tác giả kết luận: công nghệ blockchain cung cấp hạ tầng kinh tế phục vụ điều phối các hoạt động kinh tế và hiện thức hóa tầm nhìn của giả thuyết "thị trường điện tử" EMH. Tài liệu khai sáng này do nhóm học giả trường RMIT soạn thảo, mình lược dịch và chia sẻ từng phân trước với cộng đồng Bholdus. Bất cứ ai quan tâm đến fintech, tiền mã hóa và blockchain đều nên đọc để thấu hiểu những chuyển đổi kinh tế lớn lao sắp tới:

Tổng cộng 5 phần:

1. Giới thiệu

2. Phần 2: khám phá cách các nhà kinh tế trong thập niên 80 và 90 như Malone suy tư về tương lai dưới ảnh hưởng công nghệ qua giả thuyết EMH. Dù sự xuất hiện của các công ty công nghệ khổng lồ như Amazon, eBay, Google, Facebook vốn tập dụng rất nhiều sức mạnh của "hiệu ứng điện tử" nhưng vẫn không thoát khỏi cái bóng "phân tầng" kiểm soát (hierarchy) thay vì thị trường tự do (cho đến khi blockchain xuất hiện).

3. Phần 3: cùng tái tư duy về khái niệm niềm tin (trust) - yếu tố tiên quyết trong mọi giao dịch kinh tế đồng thời dạo qua các lý thuyết kinh tế của các kinh tế gia sừng sỏ - góc nhìn của họ về tối ưu hóa nguồn lực hạn chế của xã hội qua cơ chế giá cả, vấn đề thông tin phân tán đồng thời cách thức con người giao kết hợp đồng. Phần này cũng đào sâu vào mối quan hệ giữa niềm tin và hành vi cơ hội (opportunistic behavior) trong bộ khung của học giả Williamson. Những suy tư quanh cải thiện niềm tin đã dẫn đến sự ra đời của công nghệ bảo vệ niềm tin (technology of trust) - cụ thể là blockchain. Đây là kiến thức nền rất quan trọng để chúng ta thấu hiểu những chuyển dịch kinh tế lớn lao sắp tới.

4. Phần 4: đào sâu vào cấu trúc doanh nghiệp/tổ chức dạng chữ V - cấu thành nên hạ tầng kinh tế blockchain và nảy sinh mạnh mẽ trong quá trình công nghiệp hóa niềm tin (industrialization of trust) cùng các thách thức đi kèm. Blockchain đã giúp hiện thực hóa tầm nhìn EMH.

5. Phần 5: kết luận.

[Phần 1: Giới thiệu]

Các nhà tương lai học và chuyên gia công nghệ đã cung cấp cho chúng ta tầm nhìn về những thay đổi căn cơ của cấu trúc kinh tế đến từ những tiến bộ trong công nghệ số (digital technology). Ví dụ như cách trí tuệ nhân tạo ảnh hưởng mạnh đến công việc truyền thống và vấn đề tuyển dụng (máy làm thay người), hoặc đến mức có thể thách thức nền kinh tế thị trường và chủ nghĩa tư bản. Thế hệ cha ông có góc nhìn riêng về cách công nghệ có thể tái cấu trúc cấu tứ của nền kinh tế thị trường. Vào những năm 80 và 90, một thế hệ học giả chuyên ngành quản lý (management) đã tuyên bố: sự gia tăng của các tổ chức kết nối phân tán bởi các công nghệ giao tiếp sẽ chuyển hóa hình thức phân tầng (chia cấp bậc) của các tập đoàn. Đối với Burne (1993), tương lai của chủ nghĩa tư bản tập đoàn gắn với "mạng lưới các công ty, nhà cung cấp, khách hàng, thậm chí đối thủ - liên kết bởi công nghệ thông tin - rồi từ đó chia sẻ kĩ năng, chi phí, năng lực tiếp cận thị trường. Nó không có văn phòng trung tâm hay các biểu đồ doanh nghiệp. Nó không có tầng nấc (hierarchy), không có gắn kết theo chiều dọc."

Tiên đoán này là đề tài nổi cộp trên các ấn phẩm kinh doanh. Trong một chuỗi các bài nghiên cứu với nhiều đồng tác giả, Thomas Malone đã công thức hóa một giả thuyết về những ảnh hưởng của công nghệ thông tin lên các tổ chức có tính công nghiệp trong đầu những năm 80 và 90. Giả thuyết "thị trường điện tử" hay EMH của Malone cung cấp một mô hình kinh tế liên quan đến thay đổi trong các tổ chức có tính công nghiệp dựa trên ý nghĩa kinh tế của chi phí giao dịch (economics of transaction costs). Tuy nhiên, thay đổi mà tiên đoán trên đề cập đã không diễn ra, các nỗ lực phát triển các tổ chức ảo hay kết nối qua một mạng lưới đã phải đối diện với khó khăn cực độ của quá trình phối hợp (coordination) và bảo đảm niềm tin (trust).

Trong tài liệu này, chúng ta sẽ cùng nhau tái khám phá giả thuyết "thị trường điện tử" dưới ánh sáng của công nghệ blockchain - một công nghệ được kinh tế hóa dựa trên niềm tin. Bằng cách xem xét giả thuyết thị trường điện tử trong bộ khung chi phí giao dịch phát triển bởi Williamson (1985), chúng ta có thể xác định được biên độ (margins) mà tại đó niềm tin hình thành trong tổ chức có tính công nghiệp. Công nghệ blockchain cung cấp một hạ tầng cho phép các hoạt động kinh tế phối hợp với nhau, và do đó giúp hiện thực hóa giả thuyết thị trường điện tử EMH

[Phần 2: Giả thuyết thị trường điện tử EMH]

Đứng ở góc nhìn kinh tế, giả thuyết thị trường điện tử EMH được xây trên nền thành tựu của hai học giả Ronald Coase và Oliver Williamson. Coase (1937) đã đặt câu hỏi tại sao chúng ta lại quan sát các công ty trong nền kinh tế thị trường tự do. Rõ ràng, một trong những lợi ích (mang tính lý thuyết) của nền kinh tế thị trường tự do (free market economy) chính là khả năng tự quản lý hay điều phối (self-regulating) nhưng thực tế lại cho thấy nhiều trường hợp nền kinh tế thay vì tự điều phối thì bị can thiệp hay hướng đến quản lý chặt chẽ (directed by management). Giải pháp Coase cho vấn đề nan giải trên là nhìn vào chi phí sử dụng hệ thống giá cả (price system) - một số hoạt động kinh tế có chi phí cao hơn trên thị trường (tự điều phối) so với trong công ty với nhiều cấp độ quản lý (firm/hierarchy). Do đó, chúng ta sẽ cùng quan sát một số hoạt động kinh tế diễn ra trong công ty và số khác diễn ra trên thị trường. Việc xác định các chi phí giao dịch này đã giúp Coase đoạt giải Nobel kinh tế năm 1990.

Tuy nhiên, Coase đã không "thao tác hóa" (operationalize - biến một khái niệm trừu tượng thành các chỉ báo đo lường được) các suy luận (insights) của mình mà nhường cho một học giả đoạt giải Nobel khác là Oliver Williamson, người mở rộng thành tựu của Coase. Tác phẩm nổi tiếng nhất của Williamson là "Định chế kinh tế của chủ nghĩa tư bản" (1985). Ông đã thao tác hóa (operationalize) các suy luận của Coase bằng cách hình dung về cách thức con người ra quyết định mua hay bán. Một công ty có thể thu mua "các thành phần hay thành tố" (component - như máy móc, thiết bị) phục vụ chu trình sản xuất thông qua nỗ lực tìm kiếm trên thị trường hay bằng cách chế tạo ngay trong công ty (in-house). Williamson đã mô tả cẩn thận cách các bối cảnh/tình huống khác nhau dẫn đến quyết định khác nhau (đi mua ngoài hay tự chế tạo). Điều quan trọng đối với mục tiêu tức thời (immediate purposes) của chúng ta chính là các hoạt động kinh tế (tư nhân) diễn ra cho dù trong công ty/tổ chức phân tầng (hierarchy) hay bên ngoài thị trường (markets). Mà yếu tố quyết định hoạt động kinh tế diễn ra chính là chi phí giao dịch (transaction costs).

Malone (1987) đã tuyên bố công nghệ thông tin (máy tính) đã làm giảm đáng kể chi phí xử lý và trao đổi thông tin. Đây có vẻ như là một điều hiển nhiên, ông đã xác định ba yếu tố ảnh hưởng đến các tổ chức có tính công nghiệp. Trước tiên, "hiệu ứng giao tiếp điện tử" (electronic communication effect). Đây là quá trình gia tăng tính hiệu quả trong giao tiếp, ảnh hưởng tích cực đến các tổ chức phâ n tầng (hierarchy) và thị trường (markets). Tiếp đến là "hiệu ứng môi giới điện tử" (electronic brokerae effect). Điều này cho phép người bán và người mua tương tác trực tiếp với nhau. Trong ngôn ngữ hiện đại, khái niệm này khiến chúng ta liên tưởng đến các thị trường và nền tảng kết nối mạnh với nhau (networked). Yếu tố cuối cùng chính là "hiệu ứng gắn kết điện tử" (electronic integration effect). Công nghệ thông tin không chỉ thay đổi tốc độ giao tiếp mà còn thay đổi các quá trình thu thập và xử lý thông tin. Như Malone, Yates và Benjamin đã mô tả, các yếu tố trên giúp thúc đẩy giả thuyết thị trường điện tử: "hiệu ứng tổng hợp của công nghệ này sẽ gia tăng phần hoạt động kinh tế điều phối (coordinated) bởi thị trường (markets thay vì hierarchy)." Trong câu chuyện này, công nghệ thông tin đã kinh tế hóa chi phí giao tiếp (communication costs), giảm chi phí giao dịch (transaction costs), dẫn đến nhiều hơn các hoạt động thị trường (market activity) có liên quan đến các tổ chức phân tầng (hierarchy). Dưới đây, chúng ta sẽ cùng phân tích tại sao Malone, Yates, và Benjamin đúng về EMH nhưng nguyên nhân khởi phát lại sai.

Trong một bài phỏng vấn đánh dấu kỉ niệm lần thứ 20 của giả thuyết thị trường điện tử (EMH), Malone có lẽ đã rất ấn tượng bởi Amazon, eBay và Google chính là đại diện cho thành công tiên đoán trước của giá thuyết EMH (Wigand, 2011). Nhận định này có lẽ khiến một số độc giả có cảm giác phản trực giác (counter-intuitive) - bởi ba tổ chức trên cũng có thể được xem là các công ty phân tầng khổng lồ (hierarchical firms). Đây là một cách diễn giải khác - Amazon và Alphabet (công ty mẹ của Google) cũng có thể được xem là một vườn ươm công nghệ mạo hiểm (venture capital incubators), nơi cung cấp một thị trường vốn nội bộ (internal capital market) vào các công ty khởi nghiệp công nghệ rủi ro cao. Đây là một tranh luận không liên quan đến tài liệu này. Thay vì vậy hãy hướng đến cách thức các công ty/tổ chức này gắn kết với các hiệu ứng môi giới điện tử (electronic brokerage effect) mà Malone, Yates và Benjamin tiên đoán năm 1987. Điều mà chúng ta có thể quan sát thấy ngày nay chính là việc sử dụng mạnh mẽ hơn các lực đẩy thị trường (market forces) trong cấu trúc phân tầng thứ bậc (hierarchical structures), đây không thực sự là điều mà EMH tiên đoán.

[Phần 3: Niềm tin là yếu tố điều phối thị trường]

Lý thuyết kinh tế tân cổ điển dòng chính (mainstream) thường đặt các vấn đề kinh tế dưới logic: làm thế nào để sử dụng tối ưu nhất các nguồn lực sẵn có trong xã hội. Trong một thế giới với nguồn lực khan hiếm và hữu hạn, điều này đồng nghĩa phải đưa ra các lựa chọn. Cơ chế giá cả (price mechanism) trong lý thuyết trên vận hành như một công cụ duy lý (rationing device) để phân phối nguồn lực. Chúng ta đã thảo luận về góc nhìn của Coase (ở Phần 2), cụ thể việc phân phối nguồn lực cũng xảy ra trong hệ thống phân tầng (nội bộ công ty hay tổ chức) (hierarchy) mà không phải xuất phát từ việc định giá trên thị trường (market pricing). Tuy nhiên, luôn có chỉ trích trực diện về nền tảng cốt lõi của quan điểm dòng chính này.

F.A. Hayek, học giả kinh tế đoạt giải Nobel năm 1974, đã tranh luận về điều này trong năm 1945, cụ thể các vấn đề kinh tế không đơn thuần chỉ là dựa trên suy nghĩ logic để vẽ ra tấm bản đồ mô tả cách thức các nguồn lực kết nối với mục đích sử dụng (usages) dựa trên giá cả đã biết trước (known prices). Vấn đề kinh tế mà bất cứ xã hội nào cũng phải đối mặt chính là thông tin phân tán (dispersed information). Điều này dẫn đến sự mù mờ trong quá trình xác định nguồn lực nào mà xã hội đang sẵn có, cách thức thay thế để tận dụng nguồn lực, và khám phá giá cả trên thị trường. Tất cả các thông tin trên không bao giờ được cung cấp dễ dàng. Góc nhìn này rất quan trọng, đặc biệt là trong bối cảnh tranh luận nổi lên trong thập niên 30 giữa Ludwig von Mises, F.A Hayek và các nhà kinh tế xã hội chủ nghĩa, như Oskar Lange. Mises cho rằng nếu không tồn tại giá cả thị trường thì chi phí cơ hội (opportunity costs) không thể được thiết lập và quá trình phân phối nguồn lực sẽ trở nên không hiệu quả (nhu cầu của người tiêu thụ sẽ không được đáp ứng). Lange cho rằng giá cả thị trường (market prices) có thể được mô phỏng (simulated) qua quy trình kế toán (accounting process) hoặc sử dụng kĩ thuật đo lường kinh tế(econometric techniques - mà trong khá thô sơ trong thời điểm đó). Đóng góp của Hayel cho cuộc tranh luận trên chính là phân tích về thông tin phân tán (dispersed information) - không một nhà hoạch định chính sách trung ương (central planners) nào có thể có đủ thông tin để đưa ra các tính toán cần thiết mà Lange mô tả. Mises cũng cho rằng nếu các nhà hoạch định chính sách trung ương (central planners/bureaucrats) nắm được các thông tin cần thiết thì họ cũng không có cùng động lực như nhóm doanh gia (entrepreneurs) để đưa ra các quyết định kinh tế hợp lý (như tạo ra lợi nhuận). Thời gian trôi qua đã hạ nhiệt phần nào tranh luận trên nhưng dù thế nào đi chăng nữa góc nhìn của Hayek và Mises vẫn duy trì vai trò quan trọng trong tranh luận kinh tế hiện đại. Thông tin phân tán vẫn được xem vấn đề lớn và động lực (incentives) của những người ra quyết định (decision makers) vẫn là yếu tố chính yếu.

Vào năm 2003, Malone đã nhắc lại giả thuyết về thị trường điện tử (EMH - electronic markets hypothesis). Cụ thể qua câu hỏi: "Mối quan hệ giữa việc chi phí giao tiếp (communication costs) giảm theo thời gian và tính kinh tế của cấu trúc ra quyết định là gì (decision-making structures)? Thay vì tranh luận về lựa chọn giữa "cấu trúc phân tầng/công ty" (hierarchies) và thị trường (markets), hãy chuyển thành giữa "tập trung" (centralized) và "phi tập trung" (decentralized). Malone bàn về các yếu tố (factors) ảnh hưởng đến lựa chọn giữa các cấu trúc ra quyết định: thông tin ra quyết định (decision information), động lực (motivation) và niềm tin (trust).

Malone cho rằng quá trình phi tập trung hóa (decentralization) sẽ trở nên hấp dẫn hơn khi những người ra quyết định (decision makers) có thể tiếp cận các thông tin không thể dễ dàng chảy vào kênh tập trung (centralized). Bám theo tranh luận "tính toán" (calculation debate) của các nhà xã hội chủ nghĩa (socialists), chúng ta gọi điều kiện trên là "điều kiện Hayek" (Hayek condition). Quá trình phi tập trung sẽ trở nên cuốn hút khi các những người ra quyết định có động lực ra quyết định ở cấp độ địa phương (local level - thoát khỏi cơ chế tập trung). Tương tự như trên, chúng ta gọi đây là "điều kiện Mises". Cuối cùng, phi tập trung hóa sẽ trở nên khó cưỡng khi những người ra quyết định không còn tin tưởng vào hệ thống ra quyết định tập trung (central decision). Điều kiện này gọi là "điều kiện Satoshi".

Tuy nhiên, Malone không mô tả chính xác điều ông thực sự nghĩ về khái niệm "niềm tin". Ông cung cấp một ví dụ: "Nếu bạn không tin tôi, tôi không muốn bạn thay mặt tôi ra quyết định." Thông điệp này có vẻ đi ngược trực giác (intuitive), cũng có trường hợp người ra quyết định tự làm ngay cả khi họ tin tưởng một bên khác. Ông cho rằng công nghệ thông tin có thể tăng cường niềm tin bằng quá trình tiêu chuẩn hóa thông tin (standardization), cải thiện việc giám sát (monitoring), và kết nối (socializing) khoảng cách xa xôi giữa những người ra quyết định. Có một câu hỏi cần đặt ra: "Niềm tin là gì?". Sundararajan (2016) đưa ra định nghĩa của mình dựa trên góc nhìn của James Colemans: "niềm tin là việc sẵn sàng cam kết hợp tác trước cả khi bạn biết cách hành xử của người khác." Werbach (2018) tổng kết định nghĩa trên trong cụm từ "Lỗ hổng tự tin" (confident vulnerability). Sandararajan cho rằng, niềm tin, trong môi trường số, có 5 dấu hiệu (cues): tương tác trước đó (prior interaction), trải nghiệm với nhau (peer experience), thương hiệu (branding), vốn xã hội được số hóa (digitized social capital), và xác thực bên ngoài (external validation). Hai dấu hiệu cuối cùng: vốn xã hội và khả năng xác thực vẫn chưa khả dụng mãi cho đến thời điểm hiện tại. Các nền tảng kết nối đã cung cấp các manh mối trên ở một quy mô to lớn chưa từng có, và với một tốc độ rất nhanh.

Một cách khác để tiếp cận vấn đề niềm tin là sử dụng bộ khung của Oliver Williamson. Các nhà kinh tế thường có xu hướng giả định các cá nhân có khả năng duy lý thường tư lợi (self-interested). Williamson điều chỉnh giả định trên thành các cá nhân duy lý thường rất cơ hội (opportunistic) - luôn tìm kiếm lợi ích nhờ mưu mô (guile). Trong bộ khung kinh tế tiêu chuẩn, các cá nhân có thể tư lợi nhưng họ không bao giờ nói dối, ăn cắp hay lừa đảo. Williamson thêm vào các hành xử xấu của con người trong giả định trên. Một cách khác để tư duy về niềm tin là sự vắng mặt của chủ nghĩa cơ hội (opportunism), hoặc chủ nghĩa cơ hội trong một giới hạn nào đó (constrained). Góc nhìn này nhất quát với đề nghị của Williamson (1993): "niềm tin đôi khi nên được xem là quá trình biến mất của chủ nghĩa cơ hội." Nhưng Williamson cho rằng góc nhìn này chưa hoàn toàn chính xác. Ông cho rằng các hành vi hợp tác có chủ đích thì không hoàn toàn dựa trên niềm tin (trustworthy per se). Cho dù thế nào đi chăng nữa, việc xem sự biến mất của chủ nghĩa cơ hội hay chủ nghĩa cơ hội hạn chế (contrained opportunism) là niềm tin (trust) cũng là một góc nhìn có giá trị cho hoạt động của giả thuyết thị trường điện tử (EMH).

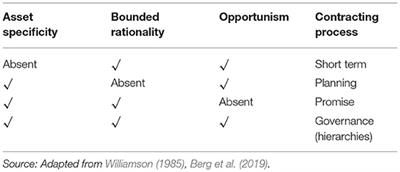

Williamson thao tác hóa (operationalizes) chi phí giao dịch bằng cách điều chỉnh giả định tiêu chuẩn của kinh tế học. Chúng ta đã thảo luận về chủ nghĩa cơ hội (opportunism). Ông cũng nới lỏng giả định duy lý (rationality assumption) - từ duy lý hoàn hảo (perfect rationality) sang duy lý trong khuôn khổ nào đó (bounded rationality). Duy lý trong khuôn khổ là quá trình chân nhận ra những giới hạn trong nhận thức của con người, được đề xuất vào năm 1978 bởi nhà kinh tế đoạt giải Nobel Herbert Simon. Sau đó Williamson đã nới lỏng giả định thuần nhất (homoeneity assumption) mà các nhà kinh tế thường xuyên áp dụng cho dòng vốn (capital). Thay vì cho rằng tất cả nguồn vốn đều có khả năng thay thế một cách hoàn hảo (perfectly substitutable), Williamson giới thiệu khái niệm "tính đặc thù tài sản" (asset specificity). Đây là ý tưởng nguồn vốn có thể được phân bổ cho một mục đích cụ thể và một khi đã được phân bổ thì rất khó tái phân bổ mà không đánh mất một lượng lớn giá trị.

Duy lý trong khuôn khổ, chủ nghĩa cơ hội và tính đặc thù tài sản định hình bản chất các lựa chọn khả dụng của người ra quyết định khi giao dịch với người khác. Williamson mô tả bốn kiểu thực thi hợp đồng khác nhau (contracting proccess). Kiểu thứ nhất là hợp đồng "ngắn hạn" (Williamson gọi đây là cạnh tranh). Cụ thể, người bán và người mua tương tác với nhau để thực hiện mục đích duy nhất là giao dịch theo thời gian thực. Việc chi trả (payment) và giao hàng (delivery) diễn ra cùng lúc, do đó về nguyên tắc không có mối quan hệ diễn biến tiếp tục giữa người bán và người mua. Ngược lại, người bán và người mua cũng có thể tham dự vào một thỏa thuận dài hạn trong đó quá trình thanh toán và giao hàng không đồng bộ với nhau. Kiểu này ẩn tàng một sự bất tương thích (maladaptation), rất có thể hợp đồng theo mô tả ban đầu sẽ không còn phù hợp cho các bên theo thời gian. Điều này có thể xảy ra do bối cảnh thay đổi hoặc do tính chất cơ hội chủ nghĩa của các bên tham gia hợp đồng. Có ba giải pháp cho vấn đề này: chuẩn bị kế hoạch kĩ lưỡng trong đó mỗi viễn cảnh có thể xảy đến được tiên đoán cùng quá trình thương lượng các giải pháp kèm theo. Kiểu hợp đồng tiếp theo là "Lời hứa" (Promise), cụ thể đưa các tuyên bố tổng quan vào hợp đồng để điều chỉnh các ý định tích cực và đảm bảo quyền lợi các bên (whole after the fact). Kiểu cuối cùng là "Quản trị" (Governance): bao gồm các tầng bậc trong mối quan hệ thị trường, còn được gọi là gắn kết chiều dọc.

Bảng 1: Mô tả bảng danh sách các lựa chọn hợp đồng.

Oliver Williamson đã cung cấp thêm nhiều chi tiết dựa trên góc nhìn của Ronald Coase. Chúng ta đang ở trong một thế giới nơi chi phí giao dịch - bao gồm chi phí niềm tin (the cost of trust) - đã dẫn dắt lựa chọn giữa việc hoạt động trong thị trường (market) hay trong cấu tứ phân tầng của một tổ chức (hierarchy). Liệu có một công nghệ nào có thể, ít nhất một phần nào đó, giới hạn lại thái độ cơ hội chủ nghĩa (opportunism)? Góc nhìn về loại bỏ chủ nghĩa cơ hội thực sự rất quan trọng - Williamson đã bày tỏ: "khi đó đại đa số các hình thức giao dịch phức tạp và các tổ chức phân tầng (hierarchy) sẽ biến mất". Đây chính xác là tiên đoán về Giả thuyết thị trường điện tử EMH do Malone, Yates và Benjamin đề xuất.

Như Sundararajan đã nêu ra, các nền tảng kết nối (networked platforms) có khả năng thúc đẩy niềm tin số (digital trust) lên một quy mô cao hơn. Tuy nhiên, vẫn chưa có một công nghệ nào có khả năng công nghiệp hóa niềm tin (industrialize trust). Công nghệ blockchain chính là một mạng dữ liệu (database) hay sổ cái (ledger) số, phân tán (distributed) với hai đặc tính quan trọng: phi tập trung (decentralized) và không thể can thiệp (immutability). Các định chế kinh tế cung cấp các lớp niềm tin (trust layer) để quản trị các sàn giao dịch phức tạp. Về mặt lịch sử, niềm tin đã được cung cấp bởi các cơ chế thị trường (market mechanisms) như danh tiếng (reputation) hay cấu trúc phân tầng - các tổ chức - như công ty hay chính quyền, đã hạn chế cách hành xử mang tính cơ hội thông qua quyền hạn phân theo cấp bậc (ranked authority). Blockchain giúp công nghiệp hóa các lớp niềm tin này. Các blockchain dựa trên "bằng chứng công việc" (proof of work) giống như Bitcoin, đã chuyển hóa năng lượng thành niềm tin giá trị (có tính kinh tế). Cơ chế đồng thuận (consensus mechanism) đã chuyển các công cụ điều hành kinh tế như bình chọn (voting) hay gửi thông tin (signaling) tốn kém cũng thành niềm tin. Quá trình này được Berg mô tả chi tiết trong cuốn sách "Thấu hiểu vể nền kinh tế Blockchain".

Kiểu giao kết hợp đồng dựa trên "Lời hứa" (Promise) trở nên sống động khi chủ nghĩa cơ hội biến mất - trong thế giới mà niềm tin được coi trọng tối đa. Các định chế hay bên thứ ba được tin tưởng tồn tại với mục đích cung cấp niềm tin cho các giao dịch kinh tế đang đối diện với sự cạnh tranh khốc liệt từ blockchain, một công nghệ có tính định chế cao (institutional technology - có khả năng thay đổi cấu trúc xã hội). Đây là góc nhìn tương tự như giả thuyết sơ khởi của Malone, Yates và Benjamin - nhưng cung cấp một cách tư duy hợp lý hơn về cơ chế của công việc (mechanism at work). Ảnh hưởng kinh tế của nguồn niềm tin (source of trust) được công nghiệp hóa này thật sự không thể coi thường. Arun Sundararajan chia sẻ: "Nếu nhìn về quá khứ, mỗi khi có sự mở rộng các hoạt động kinh tế của thế giới, nó thường đến từ việc tạo ra một hình thức niềm tin mới."

[Phần 4: Hạ tầng kinh tế của Blockchain]

Cách mạng công nghiệp được dẫn dắt mới nguồn năng lượng công nghiệp hóa (industrialized energy) theo quy mô lớn. Tương tự như vậy, cuộc cách mạng số được dẫn dắt bởi viễn cảnh niềm tin được công nghiệp hóa theo quy mô lớn. Chandler (1962) mô tả sự thay đổi trong các tổ chức công nghiệp từ dạng chữ U sang chữ M xuyên suốt cách mạng công nghiệp năng lượng. Còn đối với quá trình công nghiệp hóa niềm tin, chúng ta có thể tưởng tượng về sự trỗi dậy của các tổ chức hình chữ V.

Trước đây, quản trị thường xoay quanh việc đưa ra lựa chọn giữa chế tạo hay mua ngoài, thì giờ đây công việc này phải đối diện với lựa chọn chế tạo, mua ngoài hay kết nối (network). Các tổ chức hình chữ V là một tổ chức tích hợp theo chiều dọc (vertically integrated) và tận dụng thuê ngoài (outsourced), gắn kết với nhau không phải qua năng lực quản trị hay cấp bậc tổ chức mà bởi sổ cái phân tán (ledger) (ví dụ như blockchain). Các tổ chức hình chữ V bao gồm nhóm các công ty độc lập hoạt động hiệu quả như một tổ chức tích hợp theo chiều dọc sử dụng công nghệ blockchain để điều phối và kiểm tra (audit) những gì trước kia thường diễn ra trong văn phòng công ty, hoặc trên thị trường. Quá trình hợp tác diễn ra quanh một sổ cái chia sẻ (shared ledger) nhằm phục vụ lợi ích hợp nhất (consolidation) giữa các bên hay còn gọi là niềm tin mà không tốn chi phí như quản trị "phân tầng" (vốn kém hiệu quả và đắt đỏ).

Các tổ chức dạng chữ V cung cấp hạ tầng giao dịch cho nền kinh tế số trong tương lai. Hạ tầng kinh tế hiện tại bao gồm hạ tầng vật lý giống như đường sắt, đường bộ, cảng biển ... cùng các định chế pháp lý (legal infrastructure) và thông lệ xã hội (social norms) đóng vai trò điều phối thương mại và các hoạt động kinh tế. Trong thế giới niềm tin được công nghiệp hóa, rất dễ hình dung các lớp hạ tầng kinh tế số (blockchain) sẽ bổ sung hoặc thậm chí thay thế các hạ tầng kinh tế tồn tại trước đó. Lớp hạ tầng số bao gồm phần cứng, phần mềm và giao thức (protocols) sẽ cấu thành nên phần lớn hạ tầng vô hình (intangible infrastructure). Một ví dụ của tổ chức hình chữ V là Aragon Network, một mạng lưới các tổ chức ảo được tạo ra nhờ tập hợp các hợp đồng thông minh nhằm cung cấp một cơ chế giải quyết tranh chấp (dispute resolution). Có thể xem tổ chức phi tập trung hoàn toàn nhất quán với giả thuyết thị trường điện tử EMH. Cùng cần chú ý đến các tổ chức hình chữ V có tính "tập trung" (centralized), ví dụ như nền tảng Tradelens phát triển bởi IBM và Maersk. Tại đây cấu trúc tổ chức hình chữ V trổi dậy trong lòng các tổ chức phân tầng tồn tại trước đó. Các tổ chức dạng chữ V này có đồng nhất với EMH hay không vẫn còn là vấn đề được tranh luận rôm rả.

Các khó khăn gắn với hạ tầng vô hình đã được đề cập bởi Haskel và Westlake (2018). Cụ thể, tài sản vô hình có bốn đặc tính độc đáo: chi phí có tính chìm (sunk -những khoản chi tiêu đã thực hiện và không thể thu hồi được), tài sản vô hình tạo ra hiệu ứng lan tỏa (spillover effects), tài sản vô hình có tính mở rộng (scalable) và tài sản vô hình có tính cộng hưởng (synergies). Các đặc tính này, nằm bên trong hay thuộc về bản thân tài sản, dù không có vẻ bất thường như Haskel và Westlake mô tả - nhưng vẫn đối diện với một số trở ngại khi xem xét dưới góc độ cung ứng (provision) và cấp vốn (financing) cho hạ tầng.

Chi phí chìm và khả năng cộng hưởng cũng gắn với "đặc thù của tài sản" (asset specificity - đã đề cập ở phần 3). Khả năng mở rộng (scalability) ám chỉ việc tài sản này có thể vượt qua mọi đối thủ khác (non-rival). Trong trường hợp các nền tảng kết nối (networked platforms), năng lực tạo ra sự lan tỏa chính là mô hình kinh doanh dẫn dắt việc tạo ra giá trị. Khả năng mở rộng cũng đối diện với một số thách thức. Ở góc nhìn doanh nghiệp, khả năng mở rộng doanh nghiệp theo nhu cầu thị trường là tối quan trọng cho việc tạo ra lợi nhuận. Ở góc nhìn hoạch định chính sách, điều này cũng quan trọng. Trong thế giới số, hiệu ứng mạng lưới thường gắn với hành vi chống lại sự cạnh tranh (anti-competitive), mà điều này thường trở thành mục tiêu của chính sách chống độc quyền (anti-trust). Liệu chính sách chống độc quyền được thiết kế cho thế giới phi số hóa (non-digital) dựa trên sự khan hiếm vật lý (physical scarcity) có phù hợp cho thế giới sốhay không còn là một câu hỏi mở.

Rất nhiều quốc gia, xuyên suốt lịch sử, chính quyền là nhà cung cấp hạ tầng chính yếu. Haskel và Westlak đã chỉ ra hai vấn đề quanh hạ tầng số. Trước tiên, tốc độ thay đổi công nghệ siêu nhanh trong không gian này khiến các khoản đầu tư của chính phủ có thể nhanh chóng trở nên lỗi thời (redundant). Thứ hai, hạ tầng này hoạt động như phần bổ sung cho khu vực tư nhân đã có trước đó. Giải pháp cho hai vấn đề trên là để cho khu vực tư nhân cung cấp hạ tầng số - ví dụ như xây dựng các tổ chức hình chữ V. Tuy nhiên, cách tiếp cận này gắn với hai thách thức. Trước tiên là thách thức ở khía cạnh doanh nghiệp, làm sao thúc đẩy các mô hình kinh doanh tạo ra lợi nhuận tư nhưng cũng đồng thời đóng góp vào hạ tầng công. Thứ hai là cách chính sách công tác động đến việc chống độc quyền, quyền riêng tư hay bất cứ sự can thiệp mang tính chính trị nào vào nền kinh tế số.

[Phần 5: Kết luận]

Nicholas G. Carr (2004 - tác giả sách "Liệu IT có quan trọng và sụ suy thoái của lợi thế cạnh tranh") dường như thất vọng với cuộc cách mạng công nghệ, ông đặt câu hỏi: "liệu IT có quan trọng?" Rõ ràng, các tài liệu liên quan của ông cho thấy vai trò chiến lược cốt lõi của IT đã bị chệch hướng. Malone (cùng các tác giả khác) đã tranh luận về cách công nghệ thông tin thay đổi hoàn toàn cấu trúc công nghiệp của tổ chức vào cuối thập niên 80. Tuy nhiên điều này đã không diễn ra. Chi phí giao tiếp đã giảm dần xuống, nhưng hiệu ứng giao tiếp điện tử mãi đến đầu thế kỷ 21 mới diễn ra mạnh. Các mô hình kinh doanh mới dần xuất hiện cuối thế kỷ 20, đầu thế kỷ 21. Các nền tảng số khổng lồ mà chúng ta quan sát thấy trong nền kinh tế - Facebook, Google, Amazon - được tạo ra trong kỷ nguyên này. Đây chính là hiệu ứng môi giới điện tử (electronic brokerage effect). Điều mà chúng ta chưa nhìn thấy chính là hiệu ứng gắn kết điện tử (electronic integration effect). Có một điều gì đó quan trọng vẫn có thiếu để tiên đoán của giả thuyết thị trường điện tự (EMH) diễn ra. EMH không chỉ được dẫn dắt bởi sự rẻ đi của chi phí giao tiếp, mà còn bởi sự rẻ đi của chi phí niềm tin (cost of trust). Chúng ta có thể kết luận rằng công nghệ blockchain đã cung cấp hạ tầng cho quá trình gắn kết điện tử, giúp hiện thực hóa tiên đoán của EMH.

Các bài viết khác về crypto/blockchain: https://www.keennotes.net/tag/fintech/

Comments ()