Bức tranh đầu tư fintech

The Economist hệ thống hóa lại dòng vốn rót vào địa hạt fintech trong năm vừa qua - cực kỳ sôi động với một loạt các thương vụ (deals) và niêm yết (listings), chiếm tới 1/5 số tiền của nhóm VC. Giá trị của nhóm fintech hiện tại đã đạt đến 1,1 nghìn tỷ $, tương đương với 10% giá trị của ngành thanh toán và ngân hàng toàn cầu, tăng từ 4% trong năm 2018 và còn tiếp tục mở rộng nhanh chóng trong giai đoạn đại dịch covid tiếp tục càn quét toàn cầu. Rất thú vị:

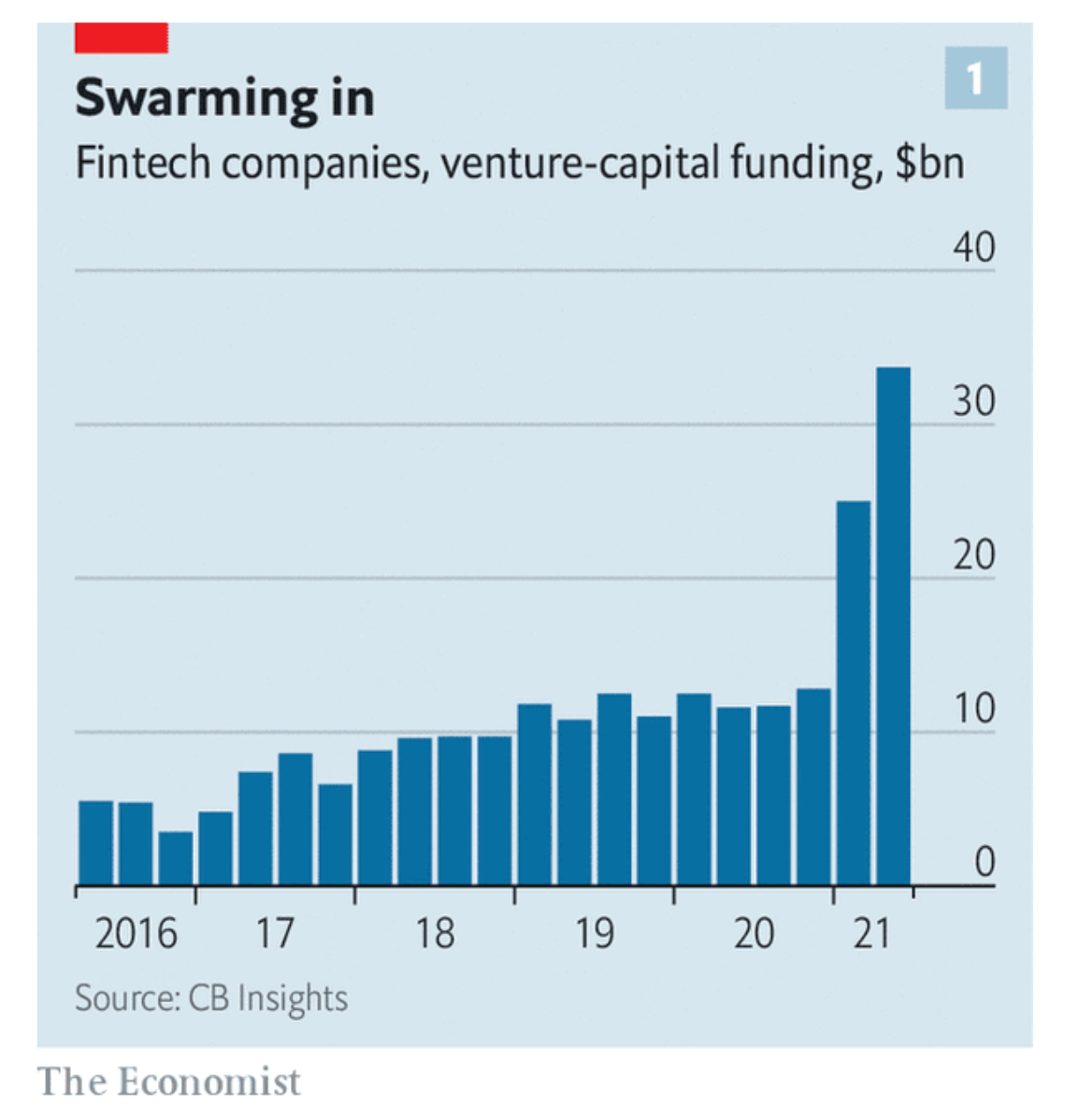

Bầu không khí "hứng khởi" (hype) thường bao xung quanh các nhà sáng lập cùng những người chống lưng cho họ đến từ giới đầu tư mạo hiểm (backers): ai ai cũng trở thành nhà "truyền giáo" (evangelist) cho dự án liên quan gần nhất. Bỏ qua sự sốt sắng trên, quả thật những gì đang diễn ra trong thế giới fintech rất đáng kinh ngạc, lượng tiền bạc đổ vào đang nhiều hơn bình thường. Trong quý hai của năm vừa qua, khu vực này đã thu hút đến 34 tỷ $ từ nguồn đầu tư mạo hiểm (VC), một con số kỷ lục, theo số liệu của CB Insights (tổ chức phân tích và cung cấp dữ liệu). Một trong năm đồng đô la đầu tư bởi giới VC rơi vào địa hạt fintech.

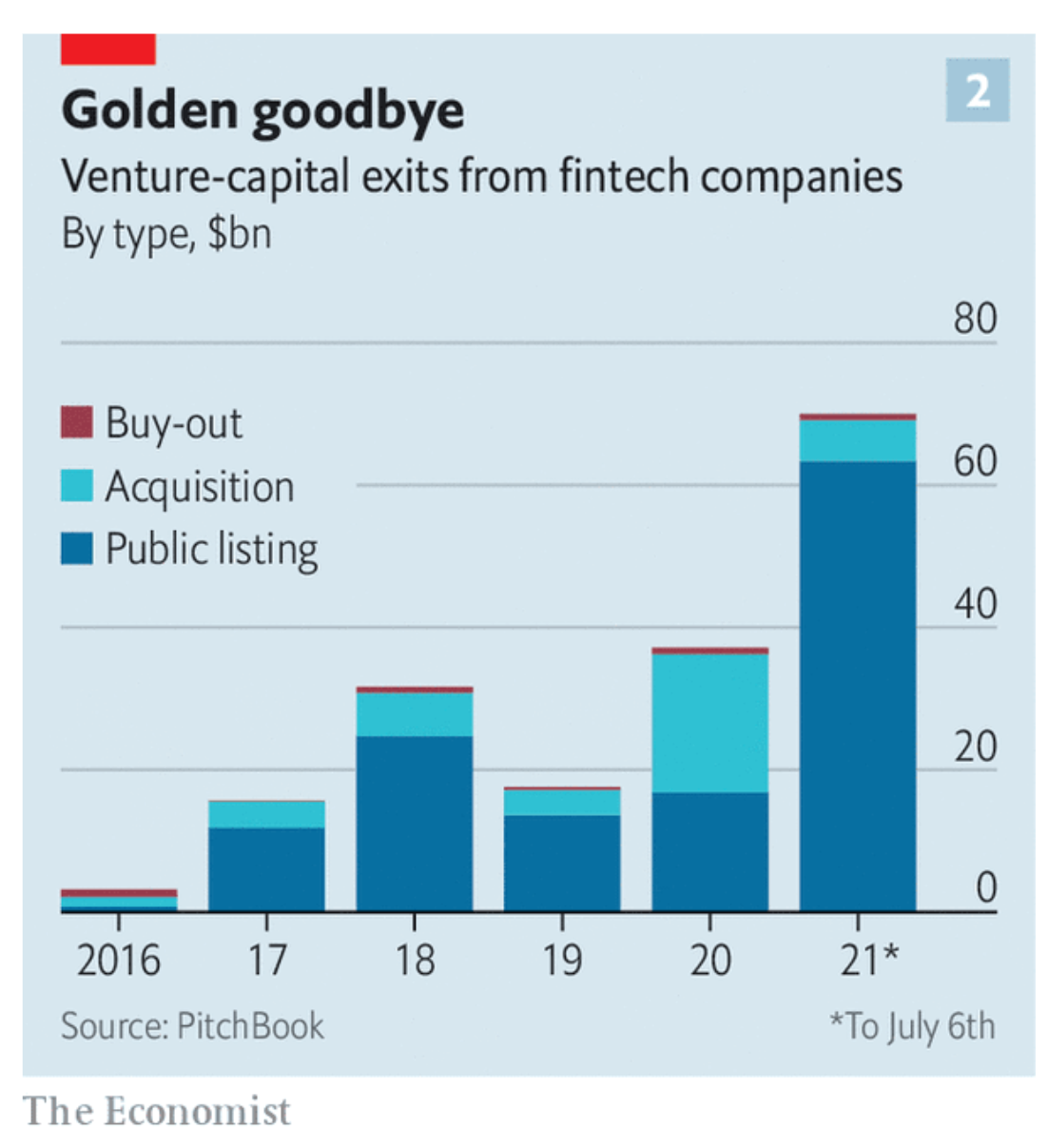

Các thỏa thuận cũng được tiến hành ở tốc độ điên cuồng. PitchBook, một nhà cung cấp dữ liệu khác, nhấn mạnh: các hãng VC đã bán đi tổng cộng 70 tỷ $ cổ phần ở các công ty khởi nghiệp fintech trong năm nay, gần gấp đôi năm 2020 (mà cũng là một năm bội thu) (bumper year), trong đó bao gồm việc niêm yết 32 công ty. Có đến 372 thương vụ sáp nhập liên quan đến fintech trong quý đầu tiên, bao gồm 21 công ty có giá trị trên 1 tỷ $ hoặc hơn.

Trong vài tuần vừa qua, một mình VISA - gã khổng lồ thẻ tín dụng - đã chi trả 1,8 tỷ euro (khoảng 2,1 tỷ $) cho Tink, một nền tảng thanh toán của Thụy Điển. JP Morgan Chase, ngân hàng lớn nhất nước Mỹ, tuyên bố họ sẽ mua lại OpenInvest, công ty cung cấp các công cụ đầu tư bền vững - thương vụ sáp nhập fintech thứ ba của họ trong vòng 6 tháng. Upstarts (nền tảng cho vay ứng dụng AI của Mỹ), cũng như Raisin và Deposit Solutions, hai nền tảng của Đức giúp kết nối ngân hàng với người gửi tiếp kiệm, đang tăng trưởng mạnh mẽ. Một vài công ty fintech niêm yết công chúng. Vào ngày 07/07, việc niêm yết ở London của Wise, nền tảng chuyển tiền, đã định giá công ty này đến gần 9 tỷ pound (gần 12,2 tỷ $). Một số công ty tên tuổi sắp hay có kế hoạch niêm yết công chúng (IPO) như Marqeta (công ty thẻ ghi nợ), Robinhood (môi giới không phí) và SoFi (cho vay trực tuyến).

Mức độ sôi động của các hoạt động trên phản ánh nhu cầu đi săn lợi nhuận của các nhà đầu tư cũng như tốc độ tăng trưởng số trong địa hạt tài chính. Nó cũng đồng thời bộc lộ một thứ đáng kinh ngạc, từng được xem như nhóm nổi loạn trong thế giới tài chính, các công ty fintech dần trở thành một phần của hạ tầng tài chính (establishment).

Sự tăng trưởng đầu tư hiện tại có một số đặc điểm quan trọng vượt trên quy mô của nó. Trước tiên, theo Xavier Bindel của JPMorgan, đó là sự tập trung ngày càng cao vào những công ty fintech lớn nhất. Các công ty có quy mô nhỏ hơn hay có mô hình kinh doanh vật lộn với đại dịch đã không còn gây được chú ý. Quý đầu tiên của năm 2021 đã chứng kiến số vòng gọi vốn lớn nhất cho các công ty khởi nghiệp fintech tư nhân với giá trị trên 100 triệu $, trung bình mỗi vòng gọi được 10 triệu $, lớn hơn 25% so với cùng kỳ năm ngoái.

Cấu trúc địa lý cho các hoạt động trên cũng thay đổi. Cách đây năm năm, câu chuyện của fintech tập trung chủ yếu ở Mỹ và Trung Quốc. Ngày nay, châu Âu đã bắt kịp. Trong vòng gọi vốn vào tháng 6 vừa qua, Klarna, một nền tảng "mua trước trả sau" của Thụy Điển, được đinh giá đến 46 tỷ $, biến công ty này thành hãng fintech tư nhân có giá trị lớn thứ hai ở phương Tây. Trong ngày 15/07 vừa qua, Revolut, một neobank (tân ngân hàng) trụ sở ở London, tuyên bố tiếp tục gọi vốn được 800 triệu $, đưa giá trị công ty lên đến 33 tỷ $. Các công ty ở châu Mỹ Latin và châu Á, dẫn dắt bởi các nhà sáng lập được đào tạo ở Stanford và thung lũng Silicon, đã trở thành thỏi nam châm cho các nhà đầu tư. Nubank, ngân hàng số lớn nhất của Brazil đã đạt giá trị 30 tỷ $.

Sự say mê dành cho fintech mở rộng vượt ra khỏi khu vực "thanh toán" (payments). Tốc độ tăng trưởng trong tiết kiệm (savings) ở các nước giàu trong những năm vừa qua đã thúc đẩy các công ty khởi nghiệp "công nghệ liên quan đến quản lý tài sản" (wealth-tech startups), như môi giới trực tuyến (online brokers) và cố vấn đầu tư (investment advisers). Các công ty công nghệ bảo hiểm (insurance-tech) đã nhận được 1,8 tỷ $ qua 82 thương vụ khắp toàn cầu trong quý đầu tiên của năm nay. Mảng cho vay (Lending) rõ ràng khá khó để bị "phá bĩnh" (distrupt) - ngoại trừ khi nó gắn với thanh toán, thể hiện bởi sự trỗi dậy của Klarna và các đối thủ của nó.

Chuyển biến trên dẫn tới một kết luận về sự bùng nổ rót vốn: sự tăng trưởng lớn trong thị trường dành cho fintech đến từ đại dịch. Khách hàng và công ty phải điều chỉnh nhanh chóng trước sự đóng cửa của các chi nhánh ngân hàng, cửa hàng, cùng thành quả của quá trình số hóa thương mại và tài chính. Nhiều thói quen mới dần bắt nhịp và hình thành.

Các yếu tố đặc thù của fintech cũng là bệ đỡ cho cơn bùng nổ này (big-bang). Đại đa số các ngôi sao fintech hiện nay không phải dành được thành công chỉ sau một đêm, mà được hình thành từ đầu những năm 2010. Kể từ đó, họ thu hút số lượng người dùng tham gia lên tới con số hàng triệu, và đang trên đà có lợi nhuận. Nhóm này dần đủ lớn để rơi vào tầm ngắm của những quỹ đầu tư tư nhân (PE) và mạo hiểm (VC) chuyên săn những công ty cần vốn giai đoạn sau (late-stage), như TCV của Mỹ (công ty bảo kê cho Trade Republic, công ty Đức có mô hình tương tự như Robinhood), Softbank của Nhật (nhà đầu tư gần đây nhất vào Klarna) và EQT của Thụy Điển (bảo kê cho Mollie, một công ty thanh toán Hà Lan).

Hơn nữa, một vài nhà đầu tư định chế (institutional investors) - như các nhà quản lý tài sản (như BlackRock), quỹ đầu tư quốc gia (Sovereign-wealth funds) (như GIC của Singapore) và quỹ hưu trí (như Ủy Ban Đầu Tư Kế Hoạch Hưu Trí của Canada) đã kiếm được rất nhiều tiền bởi dành lấy miếng bánh cổ phần của các công ty công nghệ lớn trong những năm gần đây. Nhóm này đang cố dành lấy lợi thế bằng cách đầu tư vào những công ty khởi nghiệp tiềm năng trước khi nhóm này được niêm yết công chúng.

Tấm séc khổng lồ từ những nhà đầu tư này đến đúng lúc các công ty fintech đang muốn viết tiếp những chương kế tiếp. Đại đa số các công ty khởi nghiệp được tạo ra nhằm bóc tách thế giới tài chính: để dành lấy thị trường ngách nơi họ có thể cung cấp dịch vụ tốt hơn ngân hàng truyền thống. Tuy nhiên, hiện tại đại đa số các công ty đã có thành công nhất định lại đang ra sức gói ghém thêm, cụ thể đưa vào nhiều sản phẩm mới nhằm chuyển mình thành đa nền tảng. Quá trình sáp nhập cung cấp một lối đi tắt, việc định giá trị cao của họ đồng nghĩa các công ty lớn có thể thường xuyên mua (snap up) rẻ các công ty nhỏ hơn bằng cách hoán đổi cổ phần (swapping equity).

Stripe, công ty khởi nghiệp fintech tư nhân giá trị nhất phương Tây, là ví dụ điển hình về thời điểm chín muồi của địa hạt công nghệ tài chính. Được thành lập cách đây một thập kỷ nhằm giúp các công ty khác chấp nhận thanh toán trực tuyến, giá trị hiện tại của Stripe đã chạm mức 95 tỷ $, công ty này cũng cung cấp nhiều dịch vụ đa dạng khác từ truy thu thuế đến chống lừa đảo. Độ mở rộng của công ty đạt được là nhờ sáp nhập, tính từ tháng 10 trước đó, Stripe đã mua lại ba công ty khác.

Logic tương tự cũng thúc đẩy các gã khổng lồ thẻ tín dụng (như VISA và Mastercard), nhóm đang ra sức đầu cơ vào các sáng kiến mới trong thanh toán trực tuyến, và cả phía ngân hàng, luôn xem fintech là cách để bổ sung khoảng trống trong việc cung cấp các dịch vụ số, cắt giảm chi phí, và đa dạng hóa thêm ngoài mảng cho vay. Goldman Sachs và JPMorgan đã tiến hành rất nhiều thương vụ sáp nhập nhỏ phục vụ cho các ứng dụng người dùng đa năng mới. Điều này dẫn đến sự khác biệt giữa fintech và ngân hàng truyền thống ngày càng mờ, Nik Milanovic của GooglePay (nhanh thanh toán của Google) nhận định.

Chấp nhận rủi ro (Swipe Right)

Tất cả sự tăng trưởng và phô trương này luôn ẩn chứa rủi ro. Đầu tiên cái giá khổng lồ để mua lại các công ty fintech không phải lúc nào cũng có căn cứ hợp lý. VISA mua Tink ở mức giá cao gấp 60 lần doanh thu hàng năm của công ty startup này. Wise được định giá cao gấp 20 lần doanh thu và gấp 285 lần lợi nhuận. Các ngân hàng cũng thường phát hiện vào các công ty fintech tiềm năng để đầu tư hay mua lại khi nó đã trở nên quá đắt đỏ.

Rủi ro khác nằm ở việc sự cạnh tranh và sáng tạo trong địa hạt này rất ngột ngạt. Các nhà sáng lập các công ty khởi nghiệp đã bị thâu tóm thường rời khỏi công ty sau khi kết thúc thời kỳ trao quyền (vesting) - khoảng thời gian tối thiểu họ phải gắn bó trước khi có thể bán cổ phần của mình, thường từ một tới ba năm. Văn hóa giúp cho các công ty này tăng trưởng có thể trở nên héo mòn (wither). Các công ty fintech mua bởi các ngân hàng có thể cũng phải vật lộn: mâu thuẫn sau khi đạt được thỏa thuận, xung đột văn hoá, khách hàng rời bỏ. Đại đa số các tân ngân hàng (neobanks) bị thâu tóm bởi các ngân hàng truyền thống (old ones), như Simple (mua bởi BBVA, ngân hàng Tây Ban Nha), đã bị đóng cửa hoặc phải bán rẻ đi.

Dù thế nào đi chăng nữa, một điều có vẻ rõ ràng. Các công ty fintech đã dành được miếng bánh lớn đáng kể (critical mass): giá trị nhóm này đã tăng đến 1,1 nghìn tỷ $, tương đương với 10% giá trị của ngành thanh toán và ngân hàng toàn cầu, tăng từ 4% trong năm 2018. Giá cả có thể bị thổi phồng và một số công ty có thể rơi rụng (flop), nhưng xét trên đường dài, miếng bánh của nhóm này chỉ có thể lớn dần lên.

Comments ()