Mô hình Yale [Phần 1] [Giới thiệu]

![Mô hình Yale [Phần 1] [Giới thiệu]](https://storage.ghost.io/c/47/0a/470ae594-95d7-4a23-93c6-35e2a8908002/content/images/size/w960/2023/04/merlin_112515404_36be6eee-8447-43f1-aefd-e9d87c953494-superJumbo.webp)

Món quà 20 triệu đô gần đây (từ một mạnh thường quân ẩn danh) dành cho trường kinh doanh Yale (SOM) đã được dùng vào việc xây dựng Viện Quản Lý Tài Sản Swensen. Tổ chức mới này được đặt theo tên của David F. Swensen, một nhà đầu tư gạo cội đã dẫn dắt xuất sắc Yale Endownment (quỹ đầu tư/hiến tặng của trường với nguồn tiền đóng góp từ các cựu sinh viên hay nhà tài trợ). Danh mục đầu tư của trường Yale dưới bàn tay lão luyện của Swensen đã đi từ thắng lợi này đến thắng lợi khác, với hơn 20 tỷ $ được thêm vào cho endowment trong suốt 23 năm nhiệm kỳ của ông. Cụ thể, từ năm 1999 đến 2009, khoản thu về thường niên trung bình của quỹ là 11,8%. Thành tựu đầu tư định chế (institutional investment) này đóng góp cho Yale lớn hơn bất cứ cá nhân nào từng làm cho bất cứ trường đại học nào trên thế giới, càng phi thường hơn khi diễn ra ngay trước khi bong bóng Internet bùng nổ.

Kết quả này đến từ việc theo đuổi giá trị (values), kỷ luật (ethical rigor) và cảm giác sứ mệnh (sense of purpose). Học viện mới mang tên Swensen lấp lánh phản ánh các giá trị nền tảng mà trường theo đuổi: "Quản lý tài sản là địa hạt mà các mối quan tâm về xã hội và các chỉ số tài chính pha trộn không thể tách biệt. Những nhà quản lý đầu tư có kỹ năng cao nhất phải thúc đẩy các mục tiêu xã hội (social goals), cụ thể tăng cường endownment của các trường đại học, đảm bảo sức mạnh của quỹ sẽ bảo vệ cuộc sống của các cá nhân (đã rót vốn vào quỹ) khi về hưu, phân bổ vốn hiệu quả vào những doanh nghiệp có đà tăng trưởng cao và tầm ảnh hưởng sâu rộng."

Viện Swensen được xây dựng dựa trên truyền thống học thuật phi thường của SOM và khả năng khuếch trương ảnh hưởng tích cực ra xung quanh, cụ thể nhấn mạnh công việc quản lý tài sản một cách hiệu quả, có nguyên tắc và hướng đến giá trị (values-based) sẽ ích lợi vô cùng cho giới kinh doanh (business) và toàn xã hội (society).

Bài viết dưới đây sẽ đào sâu hơn vào mô hình đầu tư của trường Yale (hay mô hình Swensen) quay quanh ba la bàn đầu tư: phân bổ tài sản (asset allocation), thời điểm thị trường (market timing) và lựa chọn chứng khoán (security selection). Các bạn sẽ hiểu sâu hơn cách hệ thống Ivy League quản lý một khối tài sản khổng lồ (các khoản đầu tư rải rác khắp thế giới của Yale), ảnh hưởng sâu rộng đến thời giới mà chúng ta hiện đang dự phần.

Bài dài nên mình chia làm nhiều phần.

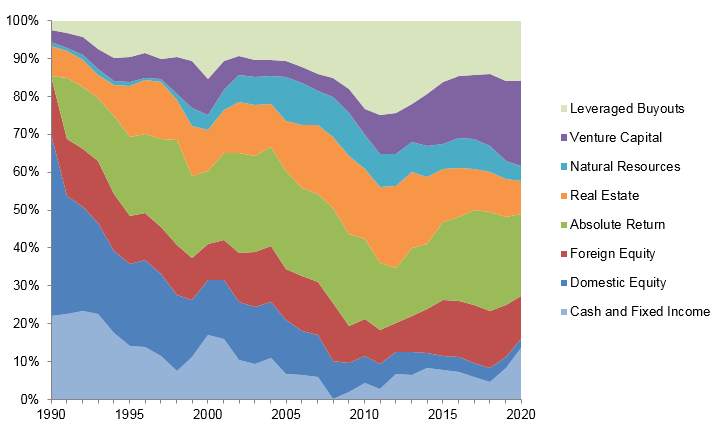

Các lực đẩy lớn trong địa hạt quản lý đầu tư (đặc biệt là endowment) mà Swensen tạo ra đã xếp ông ngang hàng với những tên tuổi sừng sỏ như John Bogle, Peter Lynch, Benjamin Graham (cha đẻ của "đầu tư giá trị" - value investing và là thầy của nhà đầu tư huyền thoại Warren Buffett) và David Dodd. Mô hình đầu tư của Yale trong suốt nhiều thập kỷ đã được các endowment khác tìm cách học hỏi như tại Harvard, MIT, Princeton, Wesleyan và Penn (hệ thống Ivy League). Cụ thể, nhờ Swensen, trong suốt 30 năm qua, trường Yale đã giảm sự phụ thuộc của endownment vào thị trường chứng khoán nội địa và mở rộng ra đa dạng các loại hình thay thế khác: nhấn mạnh vào các khoản đầu tư equity (cổ phần), trái phiếu giữ mức tối thiểu và có cam kết đầu tư lớn vào các địa hạt: đầu tư mạo hiểm (VC), đầu tư tư nhân (private equity), quỹ đầu cơ (hedge funds) và đầu tư quốc tế (international investments).

Tuy nhiên, khi khủng hoảng tài chính thế giới 2007-2008 diễn ra (sụp đổ của ngân hàng Lehman Brothers), tờ Barron đã đăng một bài báo với tựa khiêu khích "Crash Course" (khóa học cấp tốc về khủng hoảng) chỉ trích trực diện cách tiếp cận đầu tư của Swensen, cụ thể mô hình Yale đã thất bại trong việc đa dạng hóa danh mục đầu tư và tập trung quá mức vào các hạng mục đầu tư thay thế khác (alternatives). Barron cho rằng danh mục của Yale có quá ít tính đa dạng và thanh khoản (liquidity).

Hãy cùng quay lại thời điểm Swensen mới đến Yale, cụ thể là ngày cá tháng tư 01/04/1985. Khi đó ông đã trải qua 6 năm ở Wall Street và không hề có kinh nghiệm to lớn nào về quản lý danh mục đầu tư. Trước đó, Swensen đã tham gia vào việc cấu trúc giao dịch "hoán đổi (swap)" đầu tiên vào năm 1981 tại Solomon Brothers (một hình thức hợp đồng phái sinh mà các bên trao đổi dòng tiền hay giá trị một loại tài sản nào đó) - cụ thể swap giữa IBM và Ngân hàng thế giới (World Bank). Nhờ vậy, Lehman Brothers đã thuê ông về để xây dựng bộ phận swap của họ. Sự nghiệp của Swensen tại Wall Street quay quanh việc áp dụng các công nghệ tài chính mới liên quan đến các giao dịch swap trong giai đoạn sơ khởi, khi đó thị trường có quy mô rất nhỏ chứ không phải hàng trăm nghìn tỷ như bây giờ (hundreds of trillions). Giai đoạn đó, các giao dịch sinh lời rất lớn do thị trường kém hiệu quả (less efficient market) chứ không phải với biên lời mỏng dính (razor thin margins) như hiện tại.

James Tobin, chuyên gia tài chính, cố vấn kinh tế của tổng thống John F. Kennedy đồng thời là người hướng dẫn luận án cho Swensen đã kêu gọi học trò mình đến Yale để tham gia quản lý danh mục đầu tư của trường. Lời mời tình cờ đã dẫn dắt Swensen đến dấn thân cho Yale trong nhiều thập kỷ, nơi mà tình yêu học thuật hòa quyện tuyệt vời thực chiến đầu tư. Thời điểm Swensen tiếp quản danh mục đầu tư của Yale trong vai trò Giám Đốc Đầu Tư (Chief Investment Officer), giá trị của endownment chỉ tiệm cận đâu đó gần 1 tỷ $. Khi quan sát cách quỹ vận hành, Yale cũng giống như các trường khác như Harvard, Princeton hay Stanford đều đi theo công thức trung bình sau: 50% dành cho chứng khoán Hoa Kỳ, 40% cho trái phiếu và tiền mặt (cash) Hoa Kỳ, chỉ 10% cho các loại hình đầu tư thay thế khác (alternatives). Công thức được đưa ra bởi những bộ óc thông minh nhất đến từ hệ thống.

Trước tiên, Swensen nhận định tính đa dạng của quỹ Yale rất kém bởi 90% tài sản nằm trong chứng khoán có khả năng giao dịch của Mỹ (US marketable securities - như cổ phiếu và trái phiếu), thứ thường phản ứng na ná nhau khi có biến động lãi suất (interest rates). Ví dụ khi tỷ giá thấp thì rất tốt cho trái phiếu (bonds), nó cũng khiến lãi suất chiết khấu (discount rate) giảm khi dùng để tính dòng tiền kiếm được trong tương lai (discount future earning steams), nên cũng tốt cho cổ phiếu. Điều này xuất phát từ thông điệp đã khắc sâu trong Swensen đến từ thầy mình James Tobin: "không bỏ tất cả trứng vào trong một rổ", một trong những nguyên tắc cơ bản của tài chính doanh nghiệp (corporate finance) đã hình thành đâu đó từ tận những năm 1800 (đây cũng là thành tựu nghiên cứu giúp Tobin dành được giải Nobel). Nhà kinh tế Harry Markowitz, chuyên gia về lý thuyết danh mục đầu tư hiện đại (modern portfolio theory) tại Cowles Foundation (viện nghiên cứu khác cũng thuộc trường Yale, đặt theo tên Alfred Cowles, nhà kinh tế học là thành viên của hội Đầu Lâu & Xương Sọ) đã từng đề cập đến việc đa dạng hóa giống như bữa ăn miễn phí (diversification is a free lunch). Đa dạng hóa hướng đến một mục tiêu lợi nhuận nào đó (given level of return) giúp tạo ra khoản thu về (return) với rủi ro thấp hơn hay hướng đến mức rủi ro nào đó (given level of risk) giúp tăng cao lợi nhuận hơn (higher returns), ai ai cũng nên áp dụng.

Tiếp theo, Swensen tin các endownment nên mở lòng với các rủi ro liên quan đến đầu tư cổ phần (equity risk), bởi chân trời thời gian dài hơi (time horizon) của nó. Quỹ có thể không kiếm được phần thưởng trong ngắn hạn với equity, nhưng sẽ sinh hoa trái ngọt trong dài hạn. Do đó, trong vai trò nhà quản lý quỹ, ông tin cần mở rộng việc tiếp cận "equity" ra cho Yale nhằm bảo toàn sức mạnh mua sắm/đầu tư (purchasing power) của ngôi trường danh tiếng.

Swenson và các đồng sự đã làm việc ngày đêm để thiết kế lại danh mục đầu tư có sự tiếp xúc hợp lý với equity và đảm bảo tính đa dạng. Có 3 công cụ cơ bản các nhà đầu tư dùng để xoay chuyển "return" của quỹ.

Thứ nhất, các quyết định phân bổ tài sản (asset allocation) hay lựa chọn loại tài sản bỏ vào danh mục đầu tư theo một tỷ lệ nào đó (proportions): bao nhiêu rót vào cổ phiếu nội địa, bao nhiêu vào cổ phiếu quốc tế, bao nhiêu vào bất động sản. Trong trường hợp nhà đầu tư là các định chế, thì câu hỏi quay quanh: bao nhiêu rót vào ngành gỗ, bao nhiêu vào mua thâu tóm đòn bẩy (leveraged buyout), bao nhiều vào đầu tư mạo hiểm (VC). Nói chung là cách tài sản trong danh mục được phân bổ.

Thứ hai, các quyết định liên quan đến thời điểm thị trường (market timing decision). Nếu đã đặt một số mục tiêu cho danh mục đầu tư (portfolio), cụ thể như rót bao nhiêu vào cổ phiếu nội địa, bao nhiêu vào cổ phiếu quốc tế. Sau đó, trong ngắn hạn, nhà đầu tư cho rằng cổ phiếu nội địa đang mắc hơn cổ phiếu quốc tế nên hiện tại phải nắm thật nhiều cổ phiếu nước ngoài. Các kiểu đặt cược so kè giữa ngắn hạn và dài hạn như trên được gọi là các quyết định liên quan đến thời điểm thị trường. Khoản lợi nhuận thu về từ chênh lệch (deviation) so với mục tiêu dài hạn được gọi là return gắn với tính toán thời điểm thị trường (market timing).

Thứ ba, các quyết định liên quan đến quá trình lựa chọn chứng khoán (security selection). Giả sử nhà đầu tư phân bổ các khoản đầu tư vào cổ phần nội địa (domestic equities), nếu mua cả thị trường, cụ thể như mua một quỹ chỉ số (index fund) trong đó chứa tất cả các chứng khoán trên thị trường thì "return" từ việc lựa chọn chứng khoán sẽ bằng không. Khi đó quỹ sẽ hoạt động đồng điệu với thị trường. Việc đưa ra các lựa chọn chứng khoán chính là nỗ lực cố sức đánh bại thị trường của nhà đầu tư, trong trường hợp này chuỗi các quyết định đặt cược (series of bets) liên quan đến return gắn với việc lựa chọn chứng khoán (returns attributable to security selection). Tuy nhiên đây là một cuộc chơi có tổng bằng không (zero sum game). Nếu khoản đặt cược của nhà đầu tư nào đó vào hãng xe hơi Ford thắng lợi (bởi tin tương lai Ford sáng sủa hơn GM), thì cũng có ai đó thua (khi đặt vào GM). Trong lựa chọn chứng khoán, số người thắng bằng số người thua. Tuy nhiên nếu quan sát kỹ thì cuộc chơi không có tổng bằng không mà là tổng âm (negative -sum), bởi rất nhiều khoản phí hay hoa hồng mà Wall Street thu của các nhà đầu tư để vận hành cuộc chơi này.

Comments ()